こんにちは

おちょぼです。

今回はiDeCoはどんなサービスなのか、いつ始めるべきか、などを僕なりの考えでご紹介します。

iDeCoとは

iDeCoとは個人確定拠出年金と言います。すごく簡単にいうと「個人で老後のために積立投資しましょう」という感じです。

月の掛け金(積立額)決めることができ、金額分の所得にかかってくる税金を全額控除できます。

原則60歳以降に受け取ることができ、運用中の分配金や、受け取り時は受け取り方法に関わらず、一定額まで非課税で受け取ることができます。

老後までに2000万円の貯金が必要と言われている現代ではとてもお助けになるサービスです。

つみたてNISAやNISAとの違いは?

資産運用で利益を非課税で受け取る方法にはiDeCoの他に、NISAと、つみたてNISAがあるます。

この2種も国が行なっている政策の1つで非課税で資産運用できる数少ない手段の一つです。

iDeCoとNISAたちの違いは所得からの控除と資金拘束があります。いくら資産運用にお金を回そうと、NISAとつみたてNISAでは所得税が控除されることがありませんが、iDeCoでは所得税の控除があります。

しかしその反面iDeCoには、急な資金が必要になった際、その資金を使用することができず、受取可能な60歳までは本当に無いものとして考えなければならいと言ったデメリットがあります。

iDeCoの注意点

所得税が控除されて後々非課税で受け取れるなら、いますぐ始めて老後に備えた方がいいじゃん!と思った方もいるかと思いますので、注意点などを説明致します。

1.手数料がかかる

資産運用の世界では固定費を徹底的に見直すことがとても重要です。

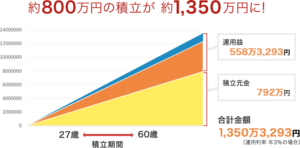

僕が愛用している楽天証券ではiDeCoのシミュレーションで「長ければ長いほど得だよ」と書かれています。

出典:Copyright© Rakuten Securities, Inc. All Rights Reserved.

これは27歳で始めた人が年利3%で33年間運用した時のシミュレーションです。

しかし手数料で毎月今の消費税率で税込171円かかっています。つまり

171円×12ヶ月×33年=67716円

の手数料がかかる。これはiDeCoをしなければかからなかった経費です。

33年で約7万で800万が1350万になるかもしれないということをどう思うか。これは個人の考え方次第ですが、所得税が控除されるのであればと考えると許せる金額かもしれませんね。

2. 投資であることを忘れない

これがとっても重要なポイントです。

先ほどのグラフでは完璧な右肩上がりで、始めるのに速いに越したことはない。そう思わせるようなグラフですが、必ずしもこうなるとは限らないのが投資の世界だということを理解しなければいけません。

これは年利3%で運用した時のシミュレーションですが、年利は事前にわかるものではありません。

年利3%の投資先があるのではなく、1年後に振り返ってみて、年利が○%だったと分かるものなわけです。

結果的に大きくなるのか小さくなるのかは誰にも全くわからないことを理解した上でやることが重要です。

iDeCoをやらない理由

これは僕がiDeCoをやらない理由ですので、これからとこれまでの話を読んでいただいて、自分はそれでもやった方がいいと思ったのであれば、とてもいいシステムですので是非やって見てください。

自分を1番の資本にするために

僕が結局やらない理由は圧倒的にこの部分が大きいです。

「自分を1番の資本とせよ」はとても有名な言葉です。文字通り、自分を何より第一の資本にしなければならないという意味です。つまりどういうことだよって感じですよね。

いくら投資で儲けようと、不動産で儲けようと、本業で年収が1000万プレイヤーになろうとも、ゴールにはそれらがあるかもしれませんが、自分を1番の資本とは言えません。

多くの人は少ない。もっと貰ってもいいと感じていると思います。ですが

と聞かれると、それは難しいと感じるのではないでしょうか。

これは20代の今よりも30代、40代になってからの方が感じる方が増えると思います。なぜこう感じるのかというと、自分に資本価値が少ないと思っているからです。

そのままでは、株価が暴落したり、不動産が焼けたり、急にリストラにあったりしたときに、再起不能になってしまいます。

ではどうすればいいのかというと、自分を1番の資本にするとそういった不安から解放されます。

なので僕はまずすべき投資先は、iDeCoではなく自分にしようと決めました。とは言ってもつみたてNISAはやっています。自分の持つ資産の中で、これくらいは資産運用に、これくらいは自己投資に、これくらいは浪費にと決める中で、資金的に拘束されてしまう、iDeCoはやらなくてもいいかなという結論に至りました。

毎月2万円で普段会えない人に会いに行ったり、勉強や副業での経験のために、使用したり、貯金して海外旅行にいき、多くの経験をしてくるなど、自己投資に今は多くの資産を使用しています。

所得がそんなにない

iDeCoの1番の利点は所得税の控除だと思っています。他にもNISAなら5年、つみたてNISAなら20年しかない非課税期間が、決められていないので早く始めれればその分利益が出せる利点ももちろん大きいです。

しかし他にはない長所を存分に活かすのであれば、やはり所得税の控除を生かしたいのですが、まだ、社会人数年で、課税率がそこまで高くなく課税率を調節するために、iDeCoで調節しようとすると少し、資産を回しすぎると感じました。

こんな方にはおすすめ

最後になりますが、こんな方には是非おすすめだよという説明もさせていただきます。

自分で貯金できない人

貯金したいけど、ついつい使ってしまう。という人は、毎月の固定費と考えて、保険などと同じように一定額を積み立てiDeCoで投資をする方法は非常におすすめです。

自由に使うお金が減ってしまうということは、不自由に感じますが、その分が強制的に老後の資金として貯蓄されていくという利点もあります。

今の生活が苦にならない程度に始めてみて、無理のない範囲で継続していくと無理のない貯金ができるはずです。

フリーランス・自営業、経営者

上記の方は、一般の会社員の人よりも多くの金額をiDeCoで積立をすることができます。その金額は他の職業と比べ、かなり優遇されており、立派な節税対策の1つと言えます。

現在は会社員だけど、ゆくゆくは独立して、フリーランスとして活動していきたいと思っている方で今のうちから勉強兼ねて、少額で始めておくのもおすすめです。

また自営業などで、国民年金のみしかしていない場合、現在だと年間約80万円ほどの支給と言われているため、その他に老後の蓄えとして最適な貯蓄方法の一つでしょう。

まとめ

いかがだったでしょうか。

iDeCoは節税や老後の資金としては非常にいいコンテンツになっております。

証券口座の開設や、会社にいろいろ書いてもらう書類などありますが、1度手続きをしておくといつでも積み立てることができるため、いますぐやらない方でも準備だけ進めておくと後々始めたいときにすぐ始められるので、今のうちに動いておくといいかもしれません。

個人的には30代半ば〜くらいが始めるにはベストかなと今は思っています。

悩んでいる方の参考になれば幸いです。

それでは〜